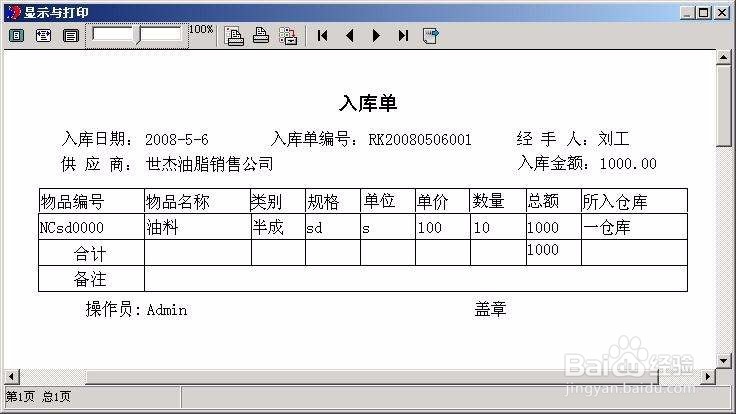

1、暂估入账的情形:

借:原材料 1 000

贷:应付账款 1 000

此步骤不做进项税的处理,因为还没有取得进项税发票。待下月取得增值税专用发票,于下月冲销这笔分录,然后根据进项税发票做正常业务处理

2、暂估入账的冲回处理:

①红字冲回暂估入库

借:原材料 -1 000

贷:应付账款 -1 000

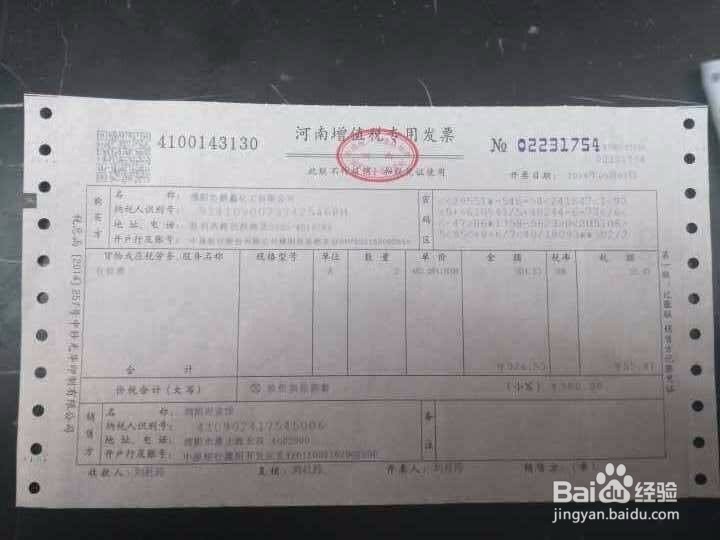

②收到发票,做入库处理

借:原材料 1 000

应交税费——应交增值税(进项税额) 170

贷:应付账款 1 170

1、暂估入账的情形:

借:原材料 1 000

贷:应付账款 1 000

此步骤不做进项税的处理,因为还没有取得进项税发票。待下月取得增值税专用发票,于下月冲销这笔分录,然后根据进项税发票做正常业务处理

2、暂估入账的冲回处理:

①红字冲回暂估入库

借:原材料 -1 000

贷:应付账款 -1 000

②收到发票,做入库处理

借:原材料 1 000

应交税费——应交增值税(进项税额) 170

贷:应付账款 1 170